Jurnal Ekonomi Syariah Teori dan Terapan p-ISSN: 2407-1935, e-ISSN: 2502-1508. Vol. 8 No. 3

Mei 2021: 318-326; DOI: 10.20473/vol8iss20213pp318-326

LIQUIDITY MANAGEMENT OF A NON-DEPOSIT TAKING MICRO

FINANCIAL INSTITUTION

MANAJEMEN LIKUIDITAS SEBUAH LEMBAGA KEUANGAN MIKRO NON

DEPOSIT TAKING

Satrio Hadibowono, Noven Suprayogi

Departemen Ekonomi Syariah - Fakultas Ekonomi dan Bisnis - Universitas Airlangga

satriohadibowono@gmail.com*, noven.suprayogi@feb.unair.ac.id

ABSTRAK

Lembaga keuangan mikro adalah lembaga keuangan yang beroperasi

karena berfungsi sebagai perantara keuangan dalam skala yang lebih kecil.

Tetapi ada lembaga keuangan mikro yang tidak bekerja dengan cara itu,

khususnya lembaga keuangan mikro ini tidak mengambil simpanan dari orangorang. Karena mereka berfungsi sebagai lembaga keuangan mikro - sosial.

Mereka beroperasi dengan sumber modal dari Lembaga Amil Zakat Indonesia,

dan memberi orang-orang di sekitar sekolah asrama Islam suatu pemberdayaan

dengan memberikan pinjaman dengan berbagai akd, tetapi dengan upah kecil

atau rasio bagi hasil (hanya 3%). Lembaga keuangan mikro disebut sebagai

Bank Wakaf Mikro. Tujuan penelitian ini adalah untuk memberikan penjelasan

tentang bagaimana Bank Wakaf Mikro mengelola likuiditasnya tanpa deposit

dari debitur. Dengan hanya satu sumber modal, bagaimana Bank Wakaf Mikro

dapat mengoperasikan pembiayaan atau operasi peminjaman mereka?.

Kata Kunci: Manajemen likuiditas, lembaga keuangan mikro, risiko likuiditas,

risiko kredit, biaya operasional, strategi keuangan.

Informasi artikel

Diterima: 16-10-2020

Direview: 04-05-2021

Diterbitkan: 30-05-2021

*)

Korespondensi (Correspondence):

Satrio Hadibowono

Open access under Creative Commons

Attribution-Non Commercial-Share A

like 4.0 International Licence

(CC-BY-NC-SA)

ABSTRACT

Microfinance is a financial institution who operates as it function as a

financial intermediaries on a smaller scale. But there is a microfinance institution

who don’t works with that way, specifically this microfinance institution does not

take any deposit from the people. Because they’re functioned as a microfinance–

social institution. They operates with the capital source from Indonesian Amil

Zakat Institution, and giving people around islamic boarding school an

empowerment by giving a lending with various akd, but with a small wage or

profit sharing ratio (only 3%). The microfinance institution is called as Bank

Wakaf Mikro. This research goals is to give an explanation about how Bank

Wakaf Mikro manage their liquidity without any deposit from debtor. With only

one source of capital, how could Bank Wakaf Mikro operates their financing or

lending operation?.

Keywords: Liquidity management, microfinancing institution, liquidity risk,

financing risk, operational cost, stategy.

I.

PENDAHULUAN

Bank Wakaf Mikro merupakan Lembaga keuangan Syariah yang diharapkan mampu

untuk menjangkau masyarakat kalangan bawah untuk mendapatkan pinjaman dan/atau

pembiayaan. Bank Wakaf Mikro (berdasarkan berita dan hasil wawancara langsung kepada

masyarakat sekitar) menyediakan pinjaman, pembiayaan dengan maksimal nominal sebesar Rp

3.000.000, dan mengedepankan aspek pembinaan terhadap nasabahnya. Bank Wakaf Mikro

mengenakan biaya administrasi sebesar 3% dari total pinjaman yang harus dibayarkan oleh

nasabah kreditur.

Pada skema bisnis Bank Wakaf Mikro, dana masuk diperoleh dari hasil bekerja sama

dengan Lembaga Amil Zakat yang menerima dana langsung dari seluruh masyarakat Indonesia.

Dana masuk khususnya berasal dari, para pengusaha dan/atau perusahaan besar yang memiliki

kepedulian kepada program pemberdayaan masyarakat miskin dan pengentasan ketimpangan di

Indonesia. Bank Wakaf Mikro menggunakan system non – deposit taking, dimana Bank Wakaf

318

�Hadibowono, et al/Jurnal Ekonomi Syariah Teori dan Terapan Vol. 8 No. 3 Mei 2021: 318-326

Mikro tidak menghimpun dana dari masyarakat. Hal ini disebabkan oleh, Bank Wakaf Mikro

memiliki sumber pendapatan dari Lembaga Amil Zakat (LAZ) dan dana tersebut akan langsung

diberikan kepada masyarakat.

Bank Wakaf Mikro yang memiliki sifat non deposit taking akan menyebabkan sebuah

risiko likuiditas, dimana Bank Wakaf Mikro akan mengalami kesulitan dalam penyaluran dana

kepada masyarakat apabila sumber dana dari LAZ mengalami keterlambatan atau masalah

eksternal lainnya. Hal tersebut akan mengakibatkan keterlambatan penyaluran dana kepada

nasabah kreditur, karena Bank Wakaf Mikro tidak memiliki deposit atau himpunan dana dari

nasabah. Tentunya secara likuiditas Bank Wakaf Mikro akan memiliki masalah untuk menutupi

biaya operasional jika tidak memiliki deposit dana dari nasabah, sedangkan bank wakaf mikro

sendiri bersifat non – deposit taking..

Rumusan Masalah

1. Bagaimanakah sebuah Lembaga Keuangan Mikro Syariah Bank Wakaf Mikro mengelola

keuangan yang tidak menghimpun dana dari masyarakat?

2. Bagaimanakah sebuah Lembaga Keuangan Mikro Syariah Bank Wakaf Mikro yang

memberikan pembiayaan tanpa jaminan kepada nasabahnya memitigasi risiko kreditnya?

II.

LANDASAN TEORI

Manajemen Likuiditas

Ismal (2010: 39) menyatakan bahwa manajemen risiko likuiditas di bank didefinisikan

sebagai risiko tidak bisa baik memenuhi kewajiban mereka kepada deposan atau untuk mendanai

peningkatan aset saat jatuh tempo tanpa menimbulkan biaya atau kerugian yang tidak dapat

diterima (Ismail, 2010: 230). Risiko ini terjadi ketika deposan secara kolektif memutuskan untuk

menarik lebih banyak dana daripada bank segera tangan (Hubbard, 2002: 323), atau ketika

peminjam gagal memenuhi kewajiban finansial mereka ke bank. Dengan kata lain, risiko likuiditas

terjadi dalam dua kasus:

1. Muncul secara simetris kepada peminjam dalam hubungan mereka dengan bank, misalnya

ketika bank memutuskan untuk mengakhiri pinjaman tetapi para peminjam tidak mampu.

2. Muncul dalam konteks hubungan bank dengan bank mereka deposan, misalnya, ketika

deposan memutuskan untuk menebus deposito mereka tetapi bank tidak mampu membelinya

(Greenbaum dan Thakor, 1995: 137).

Dalam prakteknya, bank secara teratur menemukan ketidakseimbangan (kesenjangan)

antara aset dan sisi kewajiban yang perlu disetarakan karena, secara alami, bank menerima

liabilitas likuid tetapi berinvestasi dalam aset yang tidak likuid (Zhu, 2001: 1). Jika bank gagal

menyeimbangkan celah itu, risiko likuiditas dapat terjadi, diikuti oleh beberapa konsekuensi yang

tidak diinginkan seperti risiko insolvensi, risiko bailout pemerintah, dan risiko reputasi. Kegagalan

atau ketidakefisienan likuiditas manajemen disebabkan oleh kekuatan tekanan likuiditas, persiapan

bank instrumen cair, kondisi bank pada saat tekanan likuiditas, dan ketidakmampuan bank untuk

menemukan sumber cairan internal atau eksternal.

Hani (2015: 121) menyatakan bahwa faktor – faktor yang dapat mempengaruhi likuiditas

adalah unsur pembentuk likuiditas itu sendiri yakni bagian dari aktiva lancar dan kewajiban lancar,

termasuk perputaran kas, dan arus kas operasi, ukuran perusahaan, kesempatan bertumbuh (growth

opportunities), keragaman arus kas operasi, rasio utang atau struktur utang.

Islam mengatur kewajiban perusahaan untuk menjaga likuiditasnya. Rasulullah SAW

bersabda dalam hadits yang diriwayatkan oleh Ibnu Majah yang berbunyi:

ِ

َّ َجَرهُ قَ ْب َل أَ ْن ََِي

ُف َعَرقُه

ْ أ َْعطُوا األَج َري أ

Artinya: “Berikanlah pekerja upahnya sebelum keringatnya kering” (HR. Ibnu Majah No.

2434).

Hadits tersebut menjelaskan kepada para pengusaha muslim bahwa upah seseorang tidak

boleh terlambat dibayarkan. Rasulullah SAW secara jelas menjelaskan bahwa sebuah perusahaan

319

�Hadibowono, et al/Jurnal Ekonomi Syariah Teori dan Terapan Vol. 8 No. 3 Mei 2021: 318-326

harus mampu untuk memenuhi kewajiban untuk membayarkan upah bagi para pekerjanya, dan

merujuk kepada perusahaan harus mampu menjaga likuiditas mereka.

Sebuah lembaga keuangan syariah akan membutuhkan untuk membangun program

manajemen likuiditas yang sesuai dengan karakteristik mereka dan profil risiko (Ismal, 2010).

Aspek yang paling penting adalah kepatuhan pada prinsip-prinsip Syariah.

Konsep Bisnis LKMS Bank Wakaf Mikro

Becchetti dan Pisani (2008) menyatakan bahwa sebuah lembaga keuangan mikro atau

microfinance didirikan dengan fungsi untuk mengisi sebuah gap antara supply dana kredit dari

bank, dengan demand akan pinjaman dari masyarakat. Keberhasilan keuangan mikro mewakili

sesuatu yang baru dalam kerangka ini. Padahal fenomena itu terutama didirikan di negara kurang

maju, itu namun menampilkan teknik baru (sering didukung oleh modal swasta daripada subsidi

publik) hal tersebut memungkinkan pinjaman untuk terpinggirkan dan miskin, kecil pengusaha di

kedua industri dan non-industri negara tanpa membutuhkan jaminan jaminan.

LKMS Bank Wakaf Mikro didirikan dengan tujuan untuk meningkatkan akses keuangan

bagi masyarakat luas, dalam rangka mendukung program pemerintah untuk mengatasi masalah

kemiskinan dan ketimpangan pendapatan, maka dari itu OJK memfasilitasi pembuatan model

bisnis Bank Wakaf Mikro dengan platform Lembaga Keuangan Mikro Syariah. Dengan badan

hukum yang berbentuk koperasi jasa, serta izin usaha yang diterbitkan oleh Otoritas Jasa Keuangan

yang berbentuk Lembaga Keuangan Mikro Syariah, bank wakaf mikro memiliki akses untuk

memberikan penyaluran pembiayaan kepada masyarakat sekitar pesantern.

LKMS Bank wakaf mikro memiliki karakteristik khusus sesuai dengan tujuan

pendiriannya sebagai lembaga keuangan mikro yang membantu masyarakat miskin, yaitu:

1. Menyediakan pembiayaan dan pendampingan

2. Non – Deposit Taking, yaitu tidak memiliki hak untuk menghimpun dana dari masyarakat

serta lembaga lain

3. Bagi hasil yang diharapkan dari pembiayaan adalah sebesar 3% per tahun

4. Berbasis kelompok jamaah

5. Tidak memerlukan agunan atau jaminan

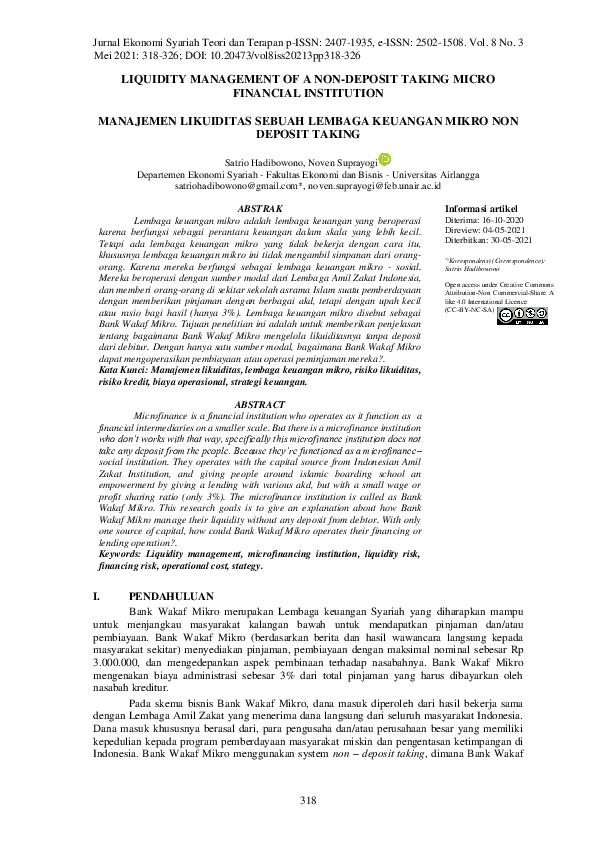

Sumber: Bahan Sosialisasi Bank Wakaf Mikro

Gambar 1.

Konsep Bisnis LKMS Bank Wakaf Mikro

Adapun konsep bisnis dari bank wakaf mikro adalah bank wakaf mikro tidak menghimpun

dana dari pihak manapun (bersifat non – deposit taking) memberikan pembiayaan kepada

kelompok masyarakat yang akan ditanggung oleh kelompok tersebut secara kolektif. Hal ini

diharapkan bank wakaf mikro kepada kelompok pembiayaan tersebut untuk saling mengingatkan

terhadap pembiayaan yang diterima dan harus dibayarkan kepada bank wakaf mikro, karena bank

wakafmikro tidak meminta agunan atau jaminan kepada jamaah calon kreditur. Bank wakaf mikro

320

�Hadibowono, et al/Jurnal Ekonomi Syariah Teori dan Terapan Vol. 8 No. 3 Mei 2021: 318-326

memiliki plafond pembiayaan kepada kreditur sebesar Rp. 3.000.000 dengan imbal hasil senilai

3% per tahun. Sumber dana dari bank wakaf mikro berasal dari Lembaga Amil Zakat (LAZ) berupa

modal pendirian dan modal kerja bagi bank wakaf mikro. Bank wakaf mikro menggunakan dana

donatur kepada LAZ yang memiliki kriteria “Seluruh masyarakat Indonesia yang memiliki

kelebihan dana, khususnya para pengusaha dan/atau perusahaan besar yang memiliki kepedulian

kepada program pemberdayaan masyarakat miskin dan pengentasan ketimpangan di Indonesia”.

Bank wakaf mikro adalah lembaga keuangan mikro syariah yang memberikan

pendampingan langsung kepada kreditur penerima pembiayaan. Mulai dari survey calon nasabah

di sekitar pesantren, seleksi calon nasabah melalui Pelatihan Wajib Kelompok (PWK) selama 5

(lima) hari dengan materi kedisiplinan, kekompakan, solidaritas dan keberanian untuk berusaha.

Hal ini merupakan tahap awal proses pendampingan. Terpilih 1 (satu) Kelompok Nasabah yang

telah lulus PWK dengan nama Kelompok Usaha Masyarakat Sekitar Pesantren Indonesia

(KUMPI) yang terdiri dari 5 orang. Dibentuk Kelompok dengan nama Halaqoh Mingguan

(HALMI) yang terdiri dari 3 – 5 KUMPI. Pertemuan pertama HALMI akan dilakukan Pencairan

pembiayaan. Selanjutnya dilakukan pertemuan HALMI mingguan dengan aktifitas sebagai

berikut:

1. Pembayaran angsuran mingguan.

2. Penyampaian materi antara lain Tausyiah keagamaan,

3. Pengembangan Usaha dan Ekonomi Rumah Tangga.

Monitoring dan Pengawasan BWM dilakukan oleh OJK yang berkoordinasi dengan

Kemenkop, Pesantren, dan Tokoh Masyarakat yang Amanah. Hal ini ditujukan untuk adanya

sistem pengawasan yang terintegrasi antara pemerintah, pesantren dan peran serta dari masyarakat

Penerapan prinsip syariah dipasar modal tentunya bersumberkan pada Al-Qur’an sebagai sumber

hukum tertinggi dan Hadits Nabi Muhammad SAW. Selanjutnya, dari kedua sumber hukum

tersebut, para ulama melakukan penafsiran yang kemudian disebut ilmu fiqih. Salah satu

pembahasan dalam ilmu fiqih adalah pembahasan tentang muamalah, yaitu hubungan diantara

sesama manusia terkait perniagaan. Berdasarkan itulah kegiatan pasar modal syariah

dikembangkan dengan basis fiqih muamalah. Terdapat kaidah fiqih muamalah yang menyatakan

bahwa pada dasarnya, semua bentuk muamalah boleh dilakukan kecuali ada dalil yang

mengharamkannya. Konsep inilah yang menjadi prinsip pasar modal syariah di Indonesia.

III.

METODE PENELITIAN

Pendekatan penelitian yang peneliti gunakan untuk penelitian ini adalah dengan

menggunakan pendekatan kualitatif eksplanatory. Dengan sumber data yang digunakan dalam

penelitian ini adalah data primer yaitu menggunakan subjek, dimana data dapat diperoleh dan

untuk memudahkan peneliti dalam mengidentifikasi sumber data, peneliti telah menggunakan

rumus 3P, yaitu: Person (orang), Paper (kertas), dan Place (tempat), yaitu tempat berlangsungnya

kegiatan yang berkaitan dengan penelitian. Dalam hal penelitian ini adalah bank wakaf mikro

pondok pesantren Al Fithrah, Jl. Kedinding Lor No. 99, Surabaya. Penelitian dilakukan pada

tempat berlangsungnya kegiatan yang berkaitan dengan penelitian. Dalam hal penelitian ini adalah

bank wakaf mikro pondok pesantren Al Fithrah, Jl. Kedinding Lor No. 99, Surabaya. Penelitian

ini berlangsung pada 17 Oktober sampai dengan 7 November 2018 pada waktu dhuha (pukul 08:00

– 11:00 WIB).

Penelitian ini menggunakan strategi studi kasus eksplanatori dan dengan cara

pengumpulan data informan dengan purposive sampling yang bertujuan untuk menjelaskan dan

menggambarkan tentang proses manajemen likuiditas dari bank wakaf mikro untuk menjaga going

concern usaha. Umar (1999, 36) penelitian eksplanatori (explanatory research) adalah penelitian

yang bertujuan untuk menganalisis hubungan-hubungan antara satu variabel dengan variabel

lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya. Pendekatan penelitian yang

peneliti gunakan untuk penelitian ini adalah dengan menggunakan pendekatan kualitatif

eksplanatory. Pendekatan kualitatif berbasis eksplanatory sangat sesuai dengan penelitian ini. Yin

(2018, 2), pendekatan penelitian kualitatif eksplanatory merupakan sebuah strategi penelitian yang

321

�Hadibowono, et al/Jurnal Ekonomi Syariah Teori dan Terapan Vol. 8 No. 3 Mei 2021: 318-326

cocok apabila berkenan dengan rumusan masalah how atau why, apabila peneliti yang hanya

memiliki sedikit peluang untuk mengontrol peristiwa – peristiwa yang akan diselidiki.

Data dikumpulkan menggunakan wawancara semi-terstruktur. Seperti Qu dan Dumay

(2011, 9) amati, “wawancara semi-terstruktur melibatkan pertanyaan yang dipandu oleh

teridentifikasi tema dengan cara yang konsisten dan sistimatis dengan probe untuk memperoleh

lebih banyak tanggapan yang rumit ”. Miles dan Huberman (1994) menegaskan bahwa pendekatan

ini memungkinkan generasi deskripsi yang didasarkan pada kenyataan. Selain itu, sensitivitas dari

Topik diskusi (masalah keuangan) membuat wawancara menjadi pilihan yang lebih baik. Panduan

wawancara dikembangkan setelah tinjauan komprehensif literatur dengan manajemen rasa hormat

aspek (yaitu perencanaan, pemantauan dan kontrol) mengenai pengelolaan permodalan,

pendapatan, biaya operasional, serta risiko kredit tanpa jaminan. Dengan izin dari responden,

semua wawancara dilakukan rekaman audio, terjemahan kata demi kata dan memo ditulis untuk

meringkas informasi yang diperoleh. Wawancara berlangsung antara 45 menit dan satu jam.

IV.

HASIL DAN PEMBAHASAN

Profil LKMS Bank Wakaf Mikro

Lembaga Keuangan Mikro Syariah Bank Wakaf Mikro Al Wava Mandiri atau yang biasa

disebut oleh para pengurus dan pengelola sebagai BWM, merupakan sebuah Koperasi Lembaga

Keuangan Mikro Syariah (KLKMS) yang didirikan oleh Otoritas Jasa Keuangan (OJK)

berdasarkan keputusan dewan komisioner otoritas jasa keuangan Nomor: KEP–31/KR.04/2018

sebagai nomor izin usaha dan memiliki dasar hukum pendirian dengan Nomor Hukum:

007121/BH/M.KUKM.2/1/2018.

Bank Wakaf Mikro (Nama Branding) dengan NPWP 83.872.107.4–619.000 memiliki

nama lembaga Koperasi LKM Syariah memiliki alamat yang berbeda secara riil dan formal,

perbedaan alamat ini diakibatkan oleh alasan akta pendirian yang harus menjadi satu dengan

pondok pesantren yang terafiliasi. Alamat Bank Wakaf Mikro Al WAva Mandiri berada di Gg.

Kemuning No. 8, Jl. Kedinding Lor, Surabaya namun memiliki alamat formal di Jl. Kedinding Lor

No. 99, Surabaya.

Karakteristik Informan

Informan 1 (I1) bernama Suroso atau yang biasa dipanggil dengan Ustaz Suroso. Informan

merupakan Manajer pengelolaan dan Sekretaris kepengurusan dari Bank Wakaf Mikro. Peran

beliau sebagai manajer pengelolaan dan sekretaris kepengurusan yang bertanggung jawab kepada

direktur dari Bank Wakaf Mikro memiliki job description meliputi pengelolaan operasional yang

meliputi salah satu perancang struktur keuangan, pengadaan rekrutmen sumber daya manusia,

koordinasi dengan pembukuan dalam menjaga stabilitas keuangan, koordinasi dengan teller dalam

proses pendampingan serta pencatatan angsuran pokok dan ujroh, mencatat segala jenis surat

masuk dan keluar, mencatat dan membuat laporan mengenai keuangan, serta mengikuti kegiatan

dari Direktur didalam perancangan struktur dan sistem yang diadakan oleh Otoritas Jasa Keuangan.

Informan 2 (I2) bernama Nurdina Amalia. Informan 2 merupakan bagian teller dari Bank

Wakaf Mikro. Peran beliau sebagai teller yang bertanggung jawab kepada manajer pengelolaan

memiliki job description meliputi bekerja sama dengan supervisor dalam pembimbingan,

penarikan serta pencatatan angsuran pokok dan ujroh dari nasabah, bekerja sama dengan bagian

pembukuan didalam mencatat pemasukan yang berasal dari nasabah, serta membantu

kepengurusan pendaftaran nasabah baru dari Bank Wakaf Mikro.

Informan 3 (I3) yang bernama Nisrina Kusuma Ningtyas merupakan bagian Pembukuan

dari Bank Wakaf Mikro yang bertanggung jawab kepada manajer operasional memiliki job

description meliputi dari membukukan transaksi uang keluar dan masuk yang ada di Bank Wakaf

Mikro dari teller, manajer operasional, supervisor, dan para pengurus dari Bank Wakaf Mikro

Informan 4 (I4) bernama Ali Sofwan Muzani atau yang biasa dipanggil dengan Ustaz Ali

atau Ustaz Ali Sofwan. Peran beliau di Bank Wakaf Mikro adalah sebagai Direktur yang

bertanggung jawab kepada Otoritas Jasa Keuangan (OJK), Pondok Pesantren assalafi Al Fithrah,

dan dalam Rapat Anggota memiliki job description meliputi berkoordinasi dengan Dewan

322

�Hadibowono, et al/Jurnal Ekonomi Syariah Teori dan Terapan Vol. 8 No. 3 Mei 2021: 318-326

Pengawas Syariah dan Dewan Pengawas dari Bank Wakaf Mikro, berkoordinasi dengan manajer

pengelolaan dari Bank Wakaf Mikro mengenai kegiatan operasional, dan mengikuti kegiatan

perumusan struktur usaha serta keuangan dari Bank Wakaf Mikro seluruh Indonesia yang diadakan

oleh Otoritas Jasa Keuangan dan Bank Indonesia.

Hasil Penelitian

Bank Wakaf Mikro memiliki sumber permodalan yang berasal dari Laznas sebesar Rp. 4

Miliar yang disalurkan kepada dana deposito dan dana lending dijelaskan oleh Informan 1 (I1)

yang menyatakan bahwa:

“Delapan em (M/Miliar) tapi ternyata ee kenyataan yang ada yang dicairkan hanya empat

em (M/Miliar) modal untuk pembiayaan dari 4 m yang 3 m nya untuk dimasukkan di depositokan

di BSM dan yang ininya dimasukkan di ee untuk pembiayaan yang 1 m nya untuk pembiayaan”

Modal awal yang dialokasikan menjadi dana deposito abadi adalah sebesar Rp. 3 miliar

sedangkan dana lending sebesar Rp. 1 miliar yang hanya akan diambil setiap Rp. 100 juta. Sesuai

dengan pernyataan dari Informan 3 (I3) yang menyatakan bahwa:

“dari 4M kan yang 100 jutakan sudah dicairkan buat pencairan lendingnya nah itu jadi

tinggal 3.9 tapi kalau sekarang sudah 200 nasabah jadi depositonya tinggal 3.8 M”

Pernyataan dari Informan 3 (I3) yang mengartikan dana lending akan diambil setiap nilai

lending baru sudah sebesar Rp.100 juta, dan sudah memiliki nasabah sebanyak 200 orang.

Diperkuat oleh pernyataan Informan 1 (I1):

“Dari 1 m itu deposito 1 m itu diambilnya per 100 juta tidak boleh langsung diambil

semua”

Berdasarkan dokumen company profile yang menyatakan bahwa modal awal dari Bank

Wakaf Mikro adalah sebesar Rp. 4 Miliar dengan rincian dan hasil in-depth interview yang

memperkuat peneliti dapat menyatakan bahwa Bank Wakaf Mikro Al Wava Mandiri mendapatkan

modal awal sebesar Rp. 4 Miliar, dengan rincian Rp. 3 Miliar dijadikan sebagai deposito,

sedangkan dana Rp. 1 Miliar dijadikan sebagai deposito tambahan sebelum diberikan sebagai

lending pembiayaan kepada masyarakat yang diambil per Rp. 100 juta. Dalam pengelolaan

likuiditas Bank Wakaf Mikro yang telah berjalan 8 bulan mengalami berbagai rintangan, hal ini

disebabkan oleh ketidakadaan pendapatan diantara bulan Januari sampai dengan April 2018.

Bahkan Bank Wakaf Mikro memiliki defisit yang cukup besar, sesuai dengan pernyataan Informan

4 (I4) yang menyatakan bahwa:

“defisit yang awal termasuk ketika ada launching jokowi disini itukan sekitar 25 juta”

Pernyataan tersebut menunjukkan bahwa Bank Wakaf Mikro memiliki defisit yang

mengakibatkan utang kepada pihak eksternal, dan akan diangsur melalui pendapatan perbulan

setelah mulai menerima pendapatan bagi hasil deposito. Sebagaimana pernyataan Informan 4 (I4)

yang menyatakan bahwa:

“Iya non deposit taking”

Karena sistem keuangan yang bersifat non deposit taking, Bank Wakaf Mikro memiliki

defisit anggaran pada awal operasional. Sesuai dengan penjelasan dari Informan 1 (I1) yang

menyatakan bahwa:

“nah makanya itu tadi kira kira sekitar 40an juta sudah ada dana 20 juta jadi kurang

lebih 25 juta untuk minusnya di tahun tahun pertama”

Maka dapat dinyatakan bahwa Bank Wakaf Mikro memiliki tanggung jawab untuk

melunasi utang kepada pihak eksternal yang diakibatkan oleh defisit operasional Bank Wakaf

Mikro menggunakan sebagian pendapatan.

Biaya operasional yang dimiliki oleh Bank Wakaf Mikro tersusun atas biaya gaji,

pelunasan utang defisit dimasa lalu, renovasi kantor, operasional kantor, serta biaya pembimbingan

nasabah. Informan 4 (I4) menjelaskan bahwa biaya operasional terdiri atas:

“bahwa 13 juta itu sebenarnya setiap bulan itu ada kelebihan-kelebihan itu adalah untuk

ngangsur defisit yang sudah lewat”

323

�Hadibowono, et al/Jurnal Ekonomi Syariah Teori dan Terapan Vol. 8 No. 3 Mei 2021: 318-326

“iya gitu termasuk juga ada kekurangan dari dana yang dialokasikan untuk sarana

prasarana nilainya 10 termasuk AC dan kita kan praktiknya lebih dari itu kalau operasional yang

13 juta bisa dikoreksi ini tapi ini yang saya pahami kan gitu ya”

Dengan Biaya operasional senilai Rp. 13 juta ditambah dengan pengangsuran utang defisit

dimasa lalu membuat Bank Wakaf Mikro harus memangkas biaya operasional mereka. Hal ini

dikonfirmasi oleh Informan 3 (I3) yang menyatakan bahwa :

“iya kaya kalau mau makan atau renovasi pager depan kan belum bisa, jadi jangan dulu”

Meskipun renovasi pagar (renovasi kantor) belum dijadikan sebagai prioritas, Bank Wakaf

Mikro masih memiliki beban gaji. Ketika dikonfirmasi mengenai komponen biaya gaji, Informan

1 (I1) menyatakan bahwa:

“Untuk gaji kurang lebih 7 juta 7 ratus, 8 jutalah untuk 4 orang”

Total pegawai Bank Wakaf Mikro yang tertera di company profile berjumlah 8 orang

memiliki biaya operasional sebesar Rp. 13 juta dengan rincian Rp. 8 juta untuk biaya gaji, dan Rp.

5 juta untuk keperluan kantor. Namun kejanggalan terjadi akibat biaya gaji yang hanya bernilai

Rp. 8 juta apakah cukup untuk menggaji 8 orang karyawan? Hal tersebut ditambahi beban dari

Bank Wakaf Mikro yang memiliki defisit anggaran yang disebabkan penerimaan bagi hasil yang

baru dimulai pada bulan April.

Pengelolaan pendapatan dari Bank Wakaf Mikro berasal dari ujroh dana lending, dan dana

deposito sebesar Rp. 3 Miliar ditambah dengan Rp. 1 miliar didalam deposito yang berbeda. Hal

ini membuat pendapatan dari Bank Wakaf Mikro mengalami fluktuasi, sesuai dengan pernyataan

Informan 1 (I1) yang menyatakan bahwa:

“Deposito itu ada bagi hasil kurang lebih sekitar 10 sampe 15 juta ini gamesti juga bagi

hasilnya kadang dapetnya sekian kadang dapetnya sekian dapet 10 kadang 12 kadang juga kadang

15”

Ditengah fluktuasi nilai pendapatan, Bank Wakaf Mikro sudah mulai mengalami

kestabilan pendapatan. Sesuai dengan pernyataan dari Informan 3 (I3) yang menyatakan bahwa:

“maksimal ya segitu cuman sekarang kan sudah 14 lebih alhamdulillah cukup insyaAllah”

Berdasarkan sumber data dari company profile data hasil in depth interview maka dapat

dinyatakan bahwa bank wakaf mikro mengelola pendapatan tambahan diluar dari dana ujroh yang

bernilai rendah dengan pendapatan bagi hasil deposito. Menanggapi hal tersebut, Informan 1 (I1)

menyatakan bahwa,

“kalaupun dengan dana yang seadanya seperti itu makanya ini kami mohon maaf dengan

pengurus dan ee pengawas belum bisa memberikan apa apa iya untung beliau dan pengawasnya

beliaunya baik baik kan akhirya wes gapopo yang penting jalan dulu sampe akhir taun”

Manajemen Likuiditas dari Bank Wakaf Mikro mewajibkan untuk menutupi defisit yang

terjadi di awal tahun yang disebabkan oleh tidak adanya pemasukan dari bagi hasil, adalah dengan

meminimalisir biaya yang keluar setiap bulan. Bahkan Bank Wakaf Mikro harus memangkas biaya

gaji dari para pengurus, dewan pengawas, dan dewan pengawas syariah.

Diketahuinya mitigasi risiko likuiditas dari Bank Wakaf Mikro tentu akan sangat berat jika

hanya memiliki pendapatan yang berasal dari bagi hasil. Bersumber dari company profile dan bukti

transaksi ujroh nasabah, Bank Wakaf Mikro memiliki pendapatan lain berupa ujroh dari nasabah

yang tergabung kedalam kelompok – kelompok halmi. Namun, hal tersebut sangat beresiko, karena

secara konsep bisnis, Bank Wakaf Mikro tidak meminta jaminan apapun kepada nasabah.

Bagaimana kebijakan mitigasi risiko kredit dari Bank Wakaf Mikro untuk mencegah

keterlambatan pembayaran? Informan 1 (I1) ketika ditanyakan mengenai sistem penjaminan

menyatakan bahwa:

“Ya ga ada jaminan jaminannya ya kelompok itu karena inikan berkelompok namanya

tanggung renteng”

Diperkuat oleh pernyataan dari Informan 2 (I2) ketika ditanyakan mengenai denda

keterlambatan membayar menyatakan bahwa:

“tanggung renteng”

324

�Hadibowono, et al/Jurnal Ekonomi Syariah Teori dan Terapan Vol. 8 No. 3 Mei 2021: 318-326

Informan 3 (I3) mengonfirmasi mengenai apakah Bank Wakaf Mikro menggunakan sistem

tanggung renteng daripada ddenda keterlambatan membayar menyatakan bahwa:

“iya tanggung renteng juga jadi gak sampe gitu(terlambat bayar) sih iurannya”

Berdasarkan hasil in depth interview maka dapat dinyatakan bahwa mitigasi risiko kredit

berupa sistem penjaminan pembiayaan dari Bank Wakaf Mikro terhadap pembayaran angsuran

pokok maupun ujroh dari nasabah dilakukan secara tanggung renteng oleh kelompok halmi atau

ditanggung oleh anggota kelompok halmi lain.

Maka berdasarkan dari analisis, manajemen likuiditas dari Bank Wakaf Mikro dimulai saat

pengelolaan permodalan yang dibatasi sebesar Rp. 4 miliar yang digunakan untuk menjadi dana

lending dan dana deposito dengan persentase komposisi untuk deposito 75%:25% untuk lending.

Bank Wakaf Mikro yang tidak diperbolehkan untuk menghimpun dana dari masyarakat memiliki

sebuah risiko likuiditas yang diakibatkan dari minimnya sumber pendapatan, dan besarnya utang

defisit pada awal operasional dari BankWakaf Mikro. Risiko tersebut dimitigasi dengan cara

menyimpan sebagian dana lending kedalam deposito yang berbeda dengan dana deposito awal.

Dana Tersebut akan diambil pada saat kebutuhan akan dana lending adalah setiap sebesar Rp.

100.000.000. Namun, hal tersebut tidak menutup fakta bahwa masih ada utang defisit yang harus

dilunasi oleh Bank Wakaf Mikro. Dengan pendapatan yang bergantung kepada pendapatan bagi

hasil deposito yang fluktuatif, Bank Wakaf Mikro harus memangkas pengeluaran untuk biaya

operasional, salah satunya adalah dengan menahan hak beberapa karyawan yang berposisi sebagai

pengurus, dewan pengawas, dan dewan pengawas syariah.

V.

SIMPULAN

Kesimpulan

Bank Wakaf Mikro yang memiliki konsep bisnis yang unique membutuhkan manajemen

likuiditas yang unique pula. Pola manajemen likuiditas dari Bank Wakaf Mikro dimulai saat

planning keuangan dengan pengalokasian modal kedalam deposito untuk menjaga ketersediaan

likuiditas setiap bulan, dan mengontrol likuiditas melalui jumlah pemberdayaan dalam bentuk

halmi yang akan menggunakan dana lending yang didepositokan. Maka secara eksplisit, Bank

Wakaf Mikro menjalankan manajemen likuiditas dengan asumsi tidak akan disediakan modal

lainnya, sehingga harus membuat pola likuiditas demikian.

Saran

Berdasarkan pada kesimpulan diatas, dapat memberikan saran sebagai berikut:

1. Penelitian lanjutan disarankan menggunakan sampel yang memiliki laporan keuangan yang

bisa diteliti.

2. Penelitian lanjutan dapat menambahkan beberapa variabel untuk memperkuat atau

memperbaiki pola manajemen likuiditas dari sebuah lembaga keuangan bersifat non deposit

taking.

3. Penelitian lanjutan dapat menambahkan sampel penelitian dari sebuah lembaga keuangan

mikro syariah

DAFTAR PUSTAKA

Ekanem, I. (2010). Liquidity management in small firms: A learning perspective. Journal of Small

Business and Enterprise Development, 17(1), 123-138. https://doi.org/10.1108/QRAM02-2012-0008

Hempel, G. H., Alan B. C. & Donal G. S. (1986). Bank management. Text and case. New York:

Johan Wiley dan Sons.

Husein, U. (1999). Riset strategi perusahaan. Jakarta: PT. Gramedia Pustaka Utama.

Ismal, R. (2010). Strengthening and improving the liquidity management in Islamic banking.

Humanomics, 26(1), 18 – 35. https://doi.org/10.1108/08288661011024977

Ismal, R. (2010). The management of liquidity risk in Islamic banks: The case of Indonesia.

Durham theses. Durham: Durham University.

325

�Hadibowono, et al/Jurnal Ekonomi Syariah Teori dan Terapan Vol. 8 No. 3 Mei 2021: 318-326

Kementerian Agama RI. (2010. Alqur’an al-karim dan terjemahannya. Jakarta: Kemenag RI.

Moleong, L. J. (2017). Metodologi penelitian kualitatif. Bandung: PT. Remaja Rosdakarya Offset.

Munawir. (2007). Analisa laporan keuangan. Yogyakarta: Liberty.

Orobia, L. A., Byabashaija, W., Munene, J. C., Sejjaaka, S. K., & Musinguzi, D. (2013). How do

small business owners manage working capital in an emerging economy? A qualitative

inquiry. Qualitative Research in Accounting & Management, 10(2), 127-143.

https://doi.org/10.1108/QRAM-02-2012-0008

Pramudiono, I. (2007). Pengantar data mining: Menambang permata pengetahuan di gunung

data. Kuliah Umum Ilmu Kmputer. Surabaya: Intitut Teknologi Sepuluh Nopember.

Sugiyono. (2017). Metode penelitian kualitatif. Bandung: CV. Alfabeta.

Bank Indonesia. (1993). Surat edaran Bank Indonesia NO.26/1/BPPP Tanggal 29 Mei 1993.

Jakarta: Bank Indonesia.

Yin, R. K. (2018). Studi kasus: Desain dan metode. Depok: Rajawali Pers.

326

�

Noven Suprayogi

Noven Suprayogi